Tiempo de lectura: 3 minutos

“Pero si ya pagué el impuesto, ¿por qué me están sancionando?”

Esta es una de las preguntas más frecuentes que hacen empresarios cuando reciben un requerimiento de la autoridad tributaria. Y casi siempre la respuesta está en estos dos tipos de obligaciones: formal y sustancial.

Muchas empresas creen que cumplir con sus impuestos significa únicamente pagar. Pero en materia tributaria, no basta con pagar. También importa cómo se declara, cuándo se presenta, qué soportes existen y si todo se hizo conforme a los procedimientos legales.

Aquí es donde se define el verdadero riesgo tributario de tu empresa. El truco está en entender esa diferencia para reducir el riesgo tributario, evitar sanciones y garantizar una correcta operación fiscal.

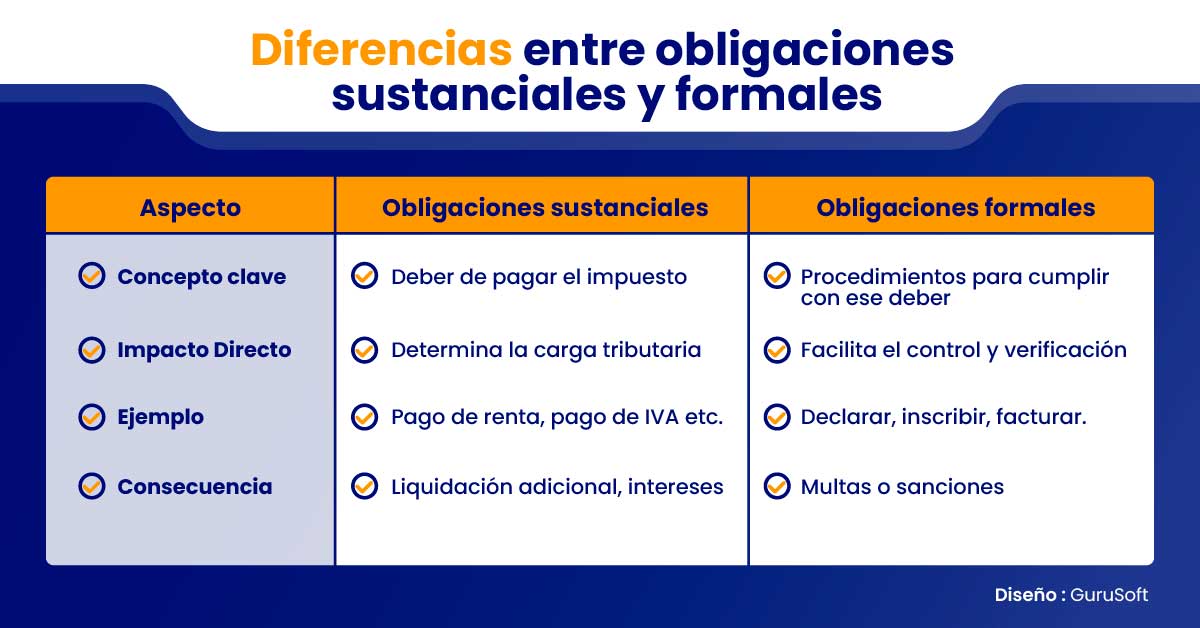

¿Cuáles son los tipos de obligaciones tributarias?

Antes de hablar de riesgos y diferencias, es importante comprender que las obligaciones tributarias que tiene un contribuyente se dividen, principalmente, en dos tipos:

- Obligaciones tributarias sustanciales.

- Obligaciones tributarias formales.

Ambas forman parte del cumplimiento tributario integral. La obligación sustancial garantiza que el impuesto se pague, y la obligación formal asegura que ese pago pueda ser verificado y validado por la administración tributaria.

Pero, mejor, veámoslo en detalle ↓

¿Qué es una obligación tributaria sustancial?

La obligación tributaria sustancial se refiere a lo esencial del impuesto: el deber de pagar el tributo que establece la ley. Es decir, el cumplimiento de la obligación principal cuyo objetivo es aportar recursos al Estado.

Nace cuando se cumple el hecho generador establecido por la ley (por ejemplo, obtener ingresos que generan impuesto).

Mientras el pago no se realice y se consigne al fisco, no se considera cumplida la obligación sustancial. Por ejemplo, el pago del impuesto de renta por las utilidades anuales de una empresa o el pago del IVA generado en ventas o servicios ya sea por quien lo retiene o por el responsable de recaudarlo.

En estos casos, la empresa cumple sustancialmente cuando el impuesto se liquida y el dinero se entrega correctamente al Estado.

¿Qué son las obligaciones tributarias formales?

Las obligaciones tributarias formales no se refieren al pago en sí, sino a los procedimientos, diligencias y actos que permiten realizar ese pago correctamente.

Es decir, su finalidad es asegurar la correcta determinación, registro y control del cumplimiento de las obligaciones sustanciales.

Ejemplos:

- Inscribirse en el RUT (Registro Único Tributario).

- Presentar declaraciones tributarias dentro de los plazos establecidos.

- Expedir factura y conservar comprobantes.

- Inscribirse en regímenes específicos (como el IVA) cuando corresponde.

Nota → la falta de cumplimiento formal puede generar sanciones incluso si se pagó el impuesto sustancialmente, porque la autoridad fiscal exige que se demuestre cómo se cumplió.