Tiempo de lectura: 3 minutos ⌚

Un impuesto es una cantidad de dinero que las personas y las empresas deben pagar al Estado de manera obligatoria. Su principal función es financiar los gastos públicos: salud, educación, seguridad, infraestructura, entre otros.

¿Cómo se diferencian de otros tributos?

Los impuestos hacen parte de los tributos, y estos se dividen en:

🗸 Impuestos: se pagan sin recibir algo a cambio directo. Son obligatorios y generales.

🗸 Tasas: se pagan por un servicio específico (por ejemplo, sacar tu pasaporte).

🗸Contribuciones especiales: se aplican cuando una obra pública te beneficia directamente (como pavimentar tu calle).

¿Cuáles son los tipos de impuestos más comunes?

- Impuestos directos → se aplican directamente sobre los ingresos o la propiedad de las personas o empresas. Ejemplo: Impuesto sobre la Renta de Personas Físicas (IRPF) e Impuesto sobre Sociedades (IS).

- Impuestos indirectos → se aplican al consumo de bienes y servicios. Ejemplo: Impuesto al Valor Agregado (IVA).

- Impuestos progresivos y regresivos → con los progresivos: pagan más quienes más ganan. En cambio, los regresivos: aplican a todos los contribuyentes, independientemente de cuánto ganen (como el IVA).

- Otros impuestos comunes → Impuestos a la propiedad (predial, vehículos). Impuestos a la importación/exportación (como aranceles) e impuestos ecológicos o verdes.

Cuando hablamos de impuestos en América Latina, la conversación suele girar en torno a lo poco que se entiende cómo funcionan.

Pero más allá de esto, lo cierto es que el sistema tributario de cada país tiene un peso enorme en su desarrollo económico y social.

Y estos dos informes lo explican ↓

El Comprehensive Tax Index 2024: Measuring Investment Opportunities in Latin America, elaborado por el Adam Smith Center for Economic Freedom, y las Estadísticas Tributarias en ALC 2025 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Comisión Económica para América Latina y el Caribe de las Naciones Unidas (CEPAL-NU), el Centro Interamericano de Administraciones Tributarias (CIAT) y el Banco Interamericano de Desarrollo (BID), ofrecen un panorama detallado sobre cómo están estructurados los sistemas tributarios en la región y qué tan competitivos (o no) son.

¿Qué tan competitivos son los sistemas tributarios?

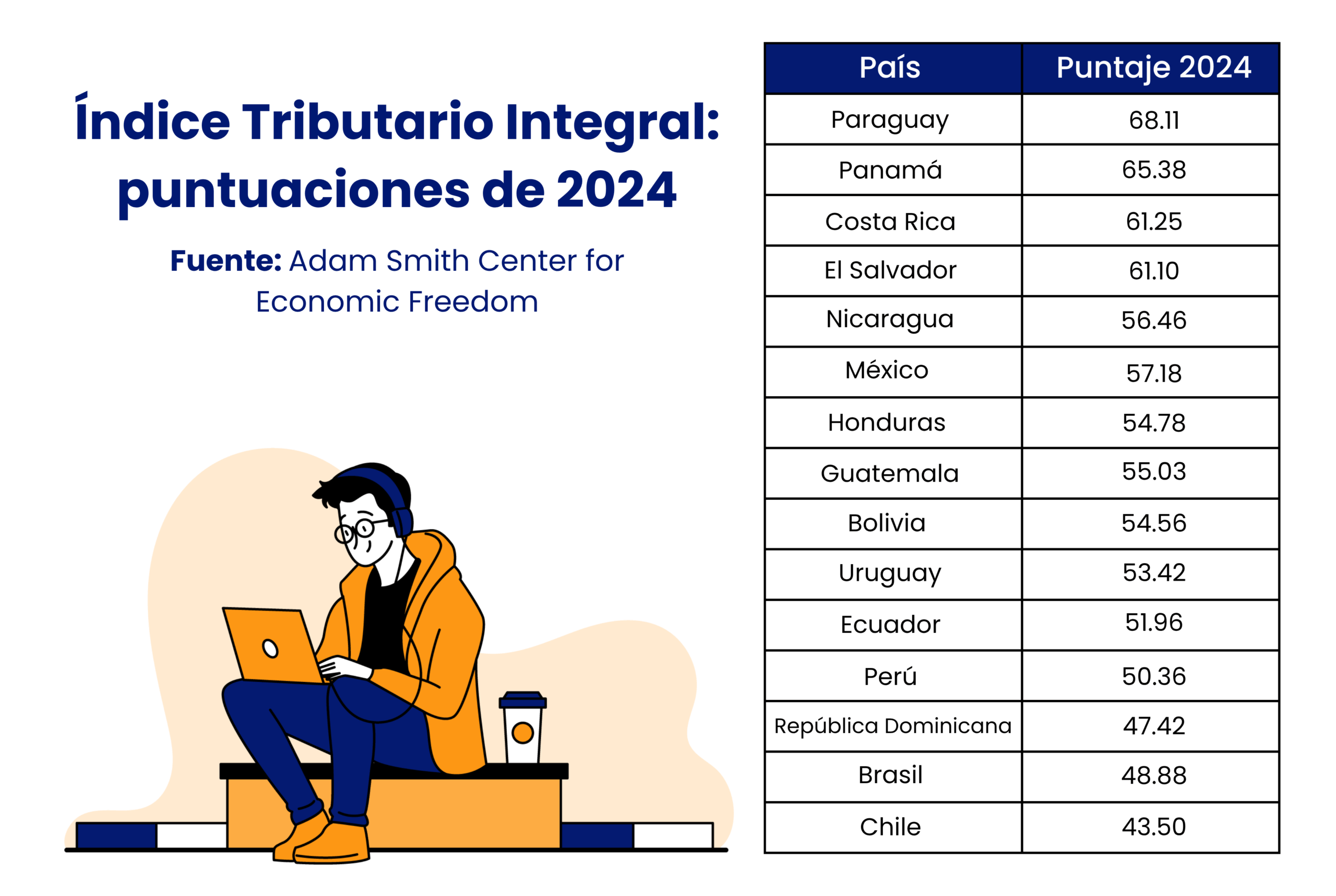

Según el índice de Adam Smith, que evalúa aspectos como tasas efectivas, neutralidad y estructura de impuestos, así están los sistemas tributarios de 18 países de América Latina:

→ Paraguay ocupa el primer lugar con 68.11 puntos. Destaca por su equilibrio entre impuestos corporativos (13.70), personales (17.64) y al consumo (18.24).

→ Seguido de Panamá (65.38), con un sistema especialmente competitivo en impuestos internacionales (13.51) y de propiedad (13.89).

→ Costa Rica completa el podio con 61.25 puntos, mostrando un desempeño balanceado en todas las categorías.

→ Por el contrario, Argentina se ubica en el último lugar (35.57), con una baja competitividad en impuestos al consumo (3.46) y de propiedad (3.82).

La edición 2024 trajo una sorpresa: Paraguay logró el primer lugar mejorando un 5,47% respecto a 2021. Según el informe, el sistema tributario paraguayo “puede considerarse levemente competitivo y neutral”.

O sea, todavía hay espacio para mejorar, pero va por buen camino.

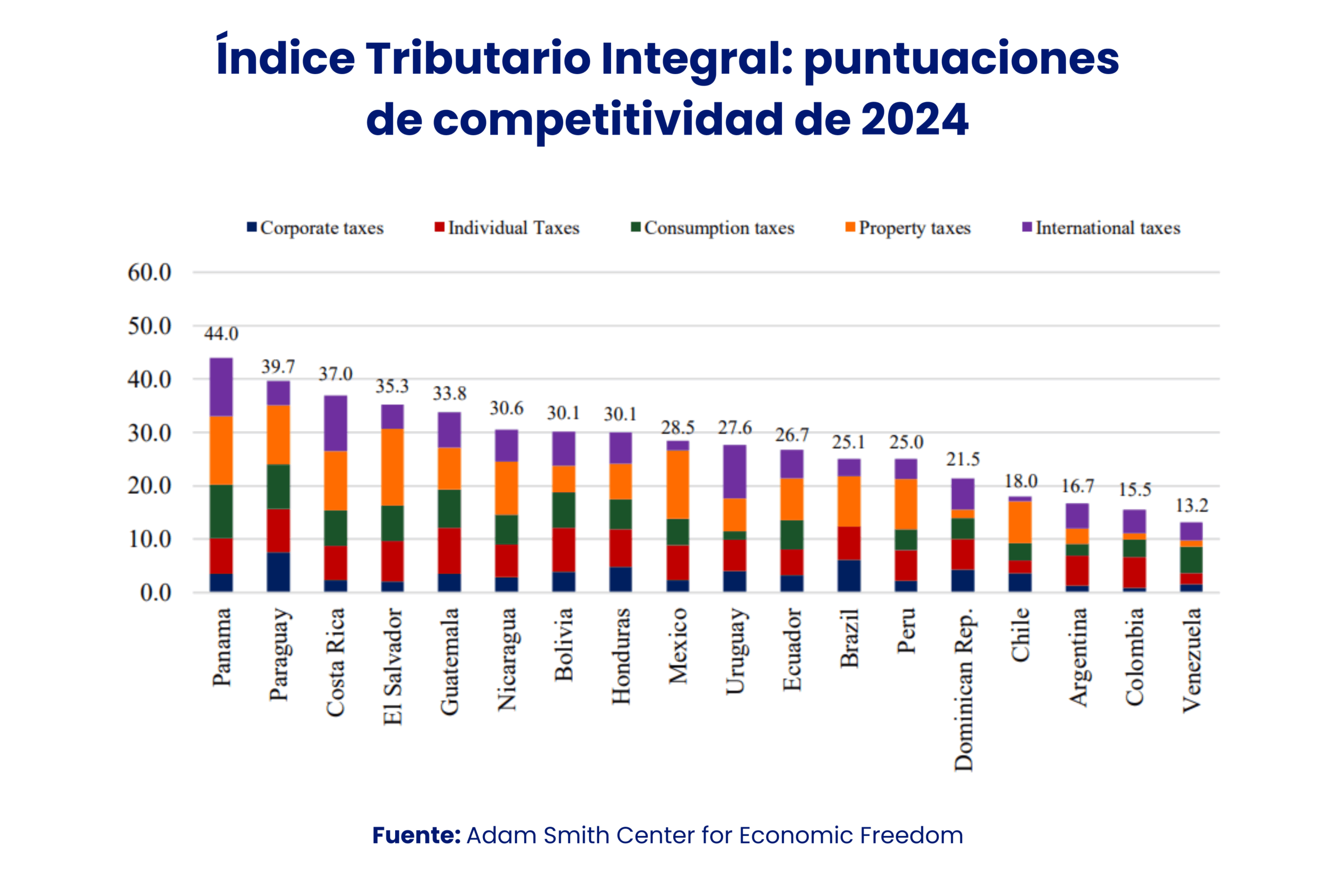

Por otro lado, un dato a destacar es que Panamá lidera en competitividad fiscal con 44 puntos, de un máximo de 61.4. Es decir, obtiene más del 70% de la puntuación disponible.

Le siguen Paraguay (39.7), Costa Rica (37.0), El Salvador (35.3) y Guatemala (33.8), con puntajes notables, especialmente en impuestos corporativos e individuales.

En contraste, Venezuela aparece como el sistema menos competitivo de la región, con solo 13.2 puntos (21.5% del total). También están entre los últimos puestos Colombia, Argentina y Chile, todos por debajo de los 20 puntos.

Dato clave → En promedio, América Latina obtuvo 27.7 puntos en competitividad fiscal (equivale al 45% del total), lo que indica que hay espacio significativo para mejorar, recalca el informe.

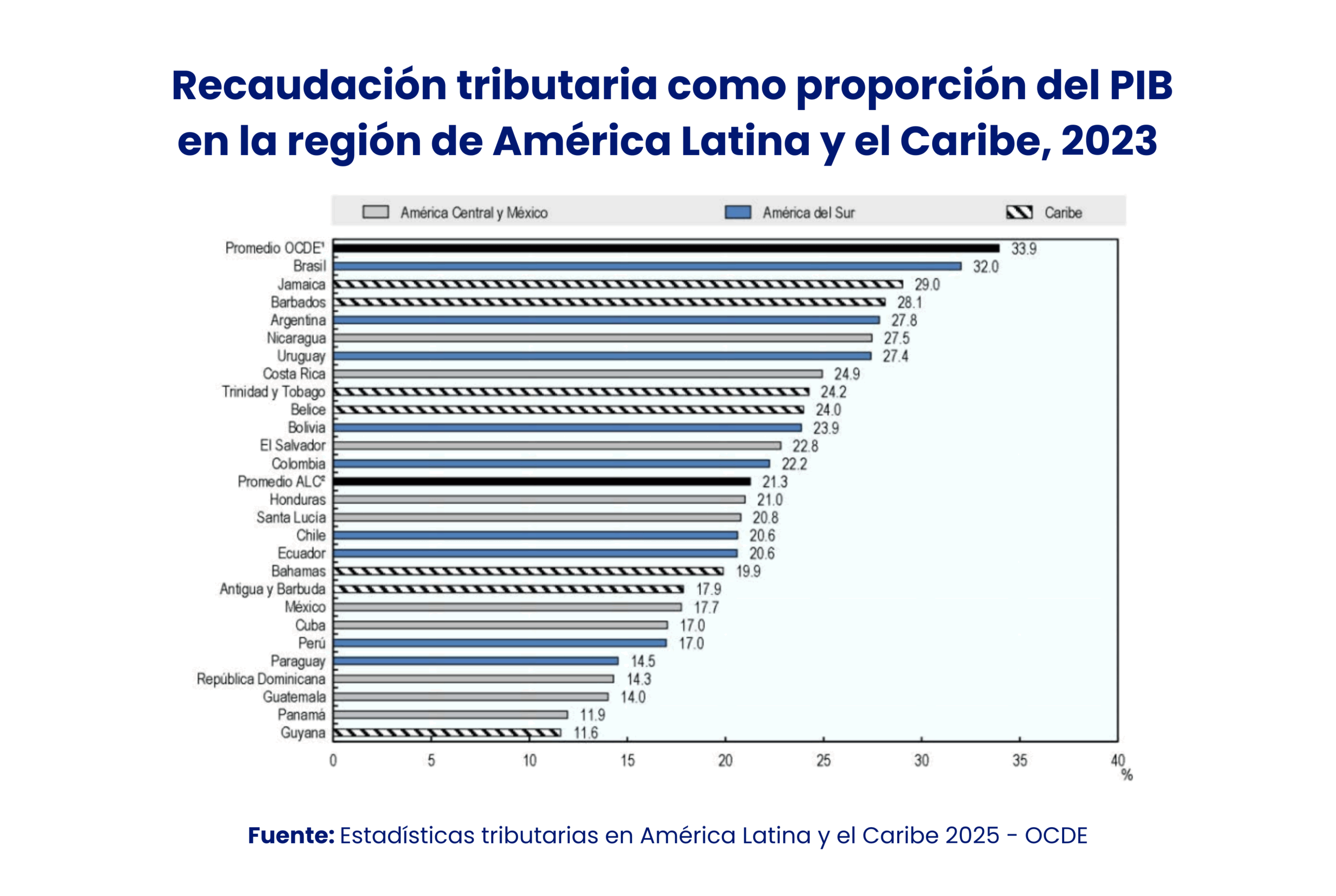

El informe de la OCDE, por otro lado, muestra un análisis de los ingresos tributarios con relación al Producto Interno Bruto (PIB) destacando lo siguiente:

La región de América Latina y el Caribe (ALC), tiene un promedio de recaudación de 21.3 % del PIB, mientras que el promedio de los países OCDE es de 33.9 %. Es decir, hay una brecha considerable en la capacidad de los gobiernos para financiarse.

Entre los países con mayor carga tributaria están Brasil (32 %), Argentina (27.8 %) y Uruguay (27.4 %). En contraste, los países con menor recaudación fiscal son Panamá (11.9 %) y Guyana (11.6 %) al final de la lista.

Cuando miramos cuánto recaudan los países en impuestos en relación con su PIB, los resultados no siempre coinciden con el índice de competitividad. Es decir, ser competitivo no siempre se traduce en mayor recaudación, y viceversa.

¿En resumen?

La disminución general de los ingresos tributarios como proporción del PIB en la región se debió a una caída en los ingresos por impuestos sobre la renta, especialmente en algunos de los principales países productores de hidrocarburos y minerales, señala el informe.

En 2023, por ejemplo, los impuestos al consumo generaron prácticamente la mitad de los ingresos tributarios totales de la región de ALC, frente a menos de un tercio en la OCDE (31.5% en 2022, último año disponible).

El IVA, fue la principal fuente de dichos ingresos en la región en 2023, al representar un 28.5% de los ingresos tributarios totales en promedio y un 6.0% del PIB.

La capacidad de las administraciones tributarias, la evasión fiscal y la moral tributaria (la predisposición de las personas a pagar impuestos) también están íntimamente relacionados con el nivel de ingresos tributarios según la OCDE.

Entonces, ¿qué aspectos quedan por mejorar en América Latina?

Aunque el panorama es retador, también hay espacio para mejorar:

🗸 Digitalizar y simplificar los sistemas tributarios, para que sean más transparentes.

🗸 Fortalecer la cultura tributaria desde la educación.

Con esto, podemos decir, que es claro que, para cerrar la brecha con economías más desarrolladas, es necesario avanzar en reformas estructurales que promuevan la innovación, fortalezcan la administración tributaria y fomenten una cultura de cumplimiento fiscal.

Porque saber cómo funciona el sistema tributario nos ayuda a tomar decisiones más informadas.

Si te gustó este contenido, aprovecha para conocer el papel del contador en la prevención y detección de fraudes financieros.

Escrito por: Catalina Bonnet